{kind=link}

Una vez más, el presidente de EE UU Donald Trump parece haberse retractado. El giro narrativo ha coincidido con el envío de tropas europeas al territorio ártico y el anuncio de Bruselas de una batería de aranceles en represalia al intento de anexión de Groenlandia. Pero estos factores no han sido los más determinantes, ya que pesan poco frente a las asimetrías de poder y a la tenaz fragmentación europea que entorpece cualquier decisión.

Son los mercados los que, al igual que ocurrió después del llamado día de la “liberación”, han actuado como cortafuegos para doblegar el unilateralismo de la primera potencia mundial. esta semana se multiplicaron las señales inequívocas de un conato de sacudida financiera: depreciación súbita del dólar, caída de Wall Street y, de manera coincidente, pérdida de confianza de los inversores en relación a la calidad de la deuda del Tesoro norteamericano.

Semejante llamada de atención ha motivado que EE UU se alejara de las soluciones más radicales, abriéndose a negociar. Sin embargo, el conflicto no ha desaparecido y el desenlace es todavía incierto, pero sus entresijos aportan lecciones relevantes para la política económica europea y española.

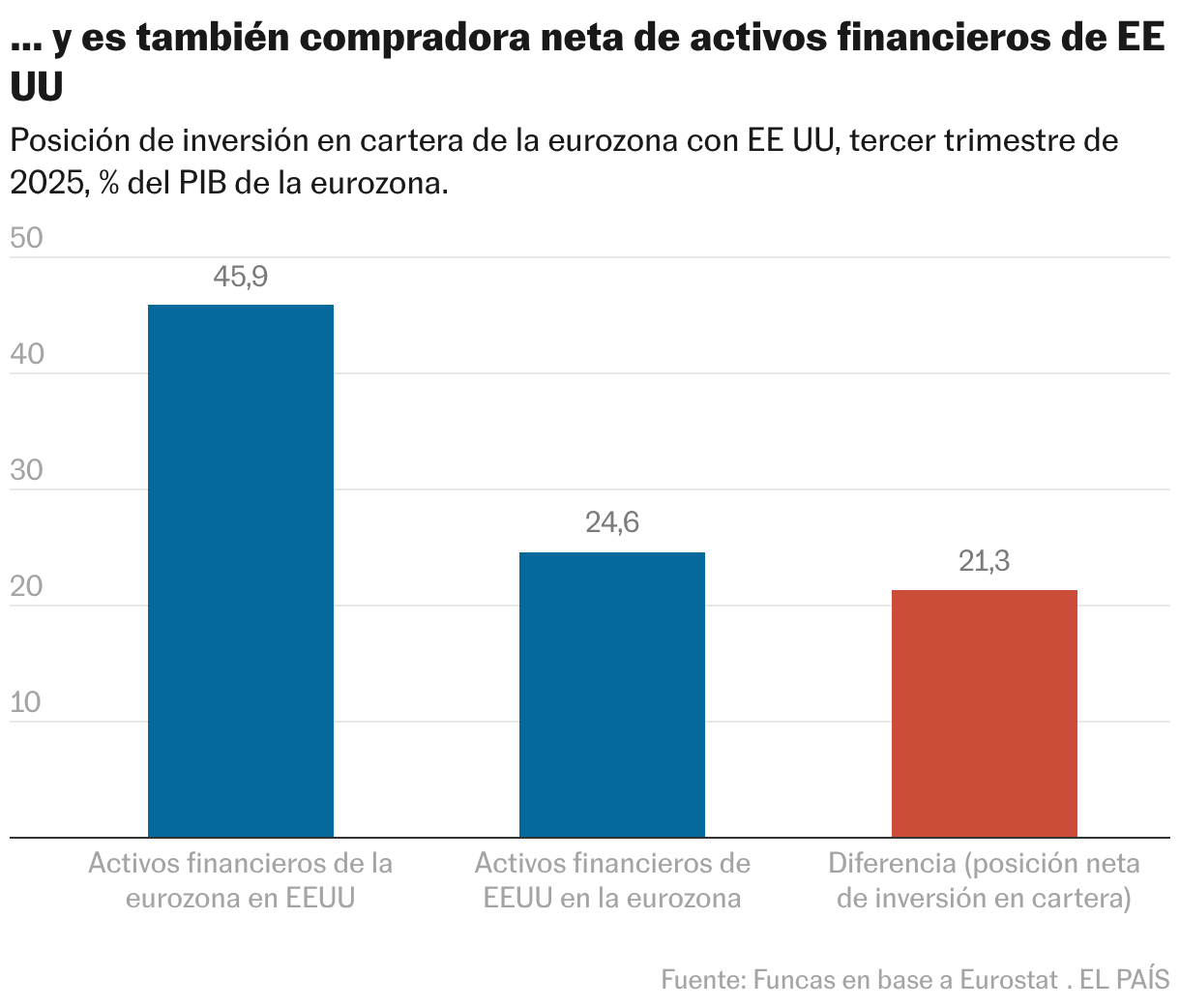

En primer lugar, es ya una evidencia que la estabilidad financiera de EE UU depende de la buena voluntad de los ahorradores extranjeros, entre los que destacan los europeos. El volumen acumulado de recursos invertidos por Europa en los mercados financieros de la principal potencia mundial, o posición de inversión en cartera, supera los 7,2 billones de euros, es decir, casi el 46% del PIB de la eurozona. La cartera española, aun no siendo la principal, se eleva a 127.000 millones. En sentido inverso, la entrada de inversión en cartera procedente de EE UU no llega a los cuatro billones de euros, de modo que la posición neta es de 3,2 billones a favor de Europa. Este saldo netamente favorable, revelador de la dependencia del exterior para financiar la enorme bola de deuda pública que se acumula del otro lado del Atlántico, ha aflorado como una palanca eficaz para constreñir la acción del ejecutivo republicano.

Ahora bien, y esta es una segunda lección, no hay que sobrestimar nuestra capacidad disuasoria en materia financiera, ya que Europa adolece una situación de exceso de ahorro frente a la debilidad de la inversión: por definición, este desequilibrio trae consigo una salida de capital hacia otros lugares. Por tanto, el problema de fondo radica en la falta de inversión y de dinamismo del bloque comunitario, algo que no se soluciona con los desvaríos de EE UU. A falta de iniciativas y de reformas que potencien la inversión tanto a nivel europeo como en cada país —también en España— seguiremos perdiendo ahorro de manera inexorable. Ahondando más, la debilidad de la inversión procede sobre todo del sector privado, ya que el público ha incrementado su aportación, particularmente en España.

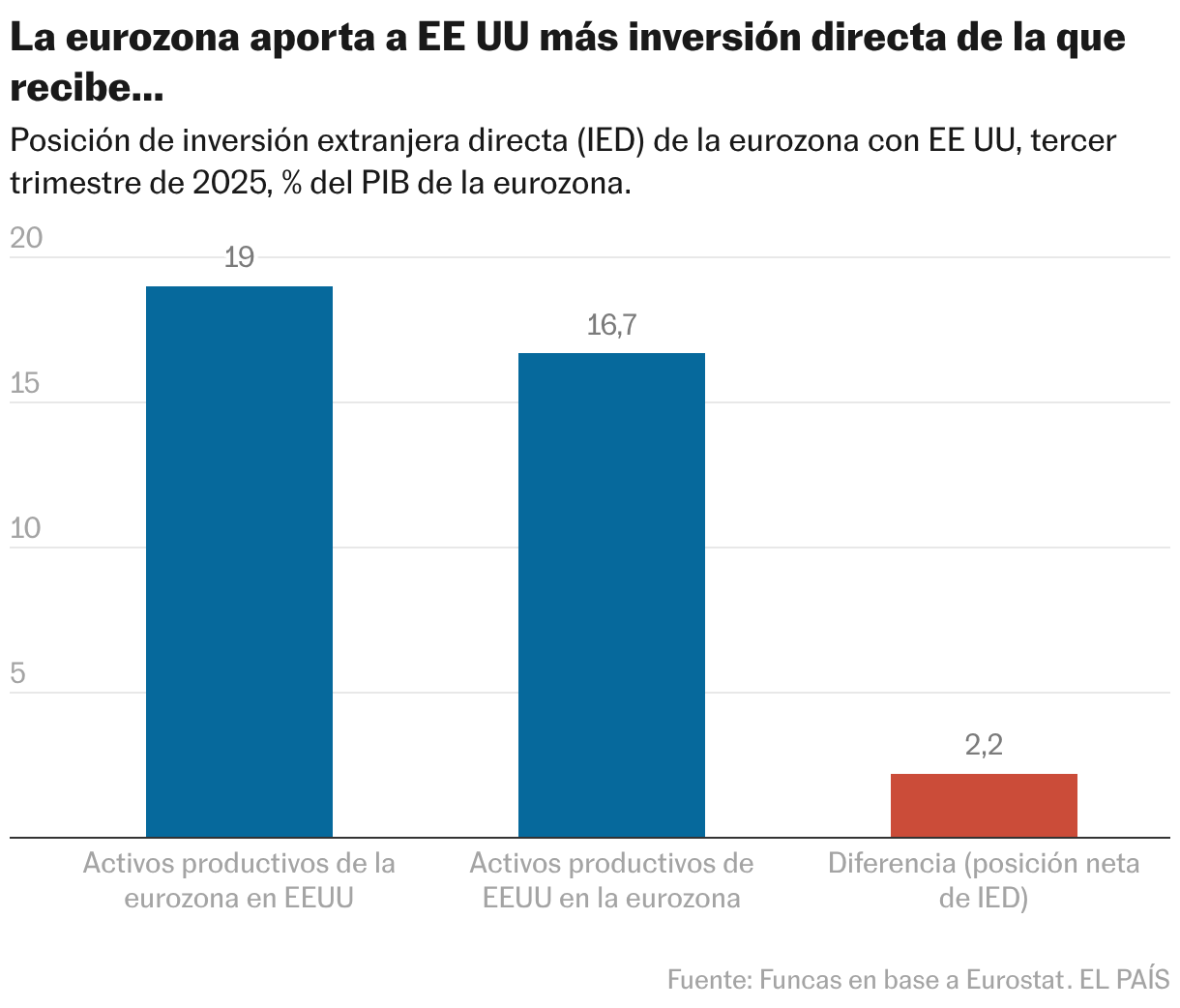

La salida de inversión directa extranjera es otro síntoma del desequilibrio. El volumen de activos productivos acumulados por las empresas europeas en territorio norteamericano supera ya los tres billones de euros, frente a 2,6 billones en sentido inverso, de modo que la posición neta equivale al 2,2% del PIB comunitario. La misma situación de salida de inversión directa prevalece en España, con una posición neta incluso mayor, del 3,2% del PIB. En otras palabras, Europa invierte más en el tejido productivo de la primera potencia mundial de lo que recibe.

De momento, ni los aranceles de Trump ni el dique de contención de los mercados han alterado esta tozuda realidad. La buena noticia es que la economía española resiste bien en un contexto geopolítico tan complejo. La dificultad sigue estando en la falta de consenso para afrontar los desafíos internos y reforzar la respuesta europea ante un sistema multilateral moribundo.

Balanza

El superávit de las cuentas externas españolas se mantiene pese a la acumulación de adversidades como la guerra arancelaria, la languidez del mercado europeo o el deterioro de la competitividad que entraña el diferencial de inflación frente a la zona euro. La balanza por cuenta corriente –—que registra la diferencia entre los ingresos procedentes del exterior y los pagos— arrojó un saldo positivo hasta octubre cercano a 47.000 millones de euros, siendo esta la mejor cifra para este periodo de la serie histórica. El sólido superávit de los servicios turísticos y no turísticos ha sido un factor clave en este resultado.