{kind=link}

Con la primavera florecen las previsiones, y en esta ocasión las que van brotando revelan la dificultad de valorar las incertidumbres generadas por algo tan complejo como un conflicto bélico en Oriente Próximo, una región clave para la economía mundial. De ahí que se contemplen dos escenarios principales, uno amable, consistente con un próximo cese de las hostilidades, y el otro de cierre prolongado del estrecho de Ormuz: mientras que el primero sería manejable para la economía española, el segundo entraña un riesgo exponencial para el que conviene prepararse.

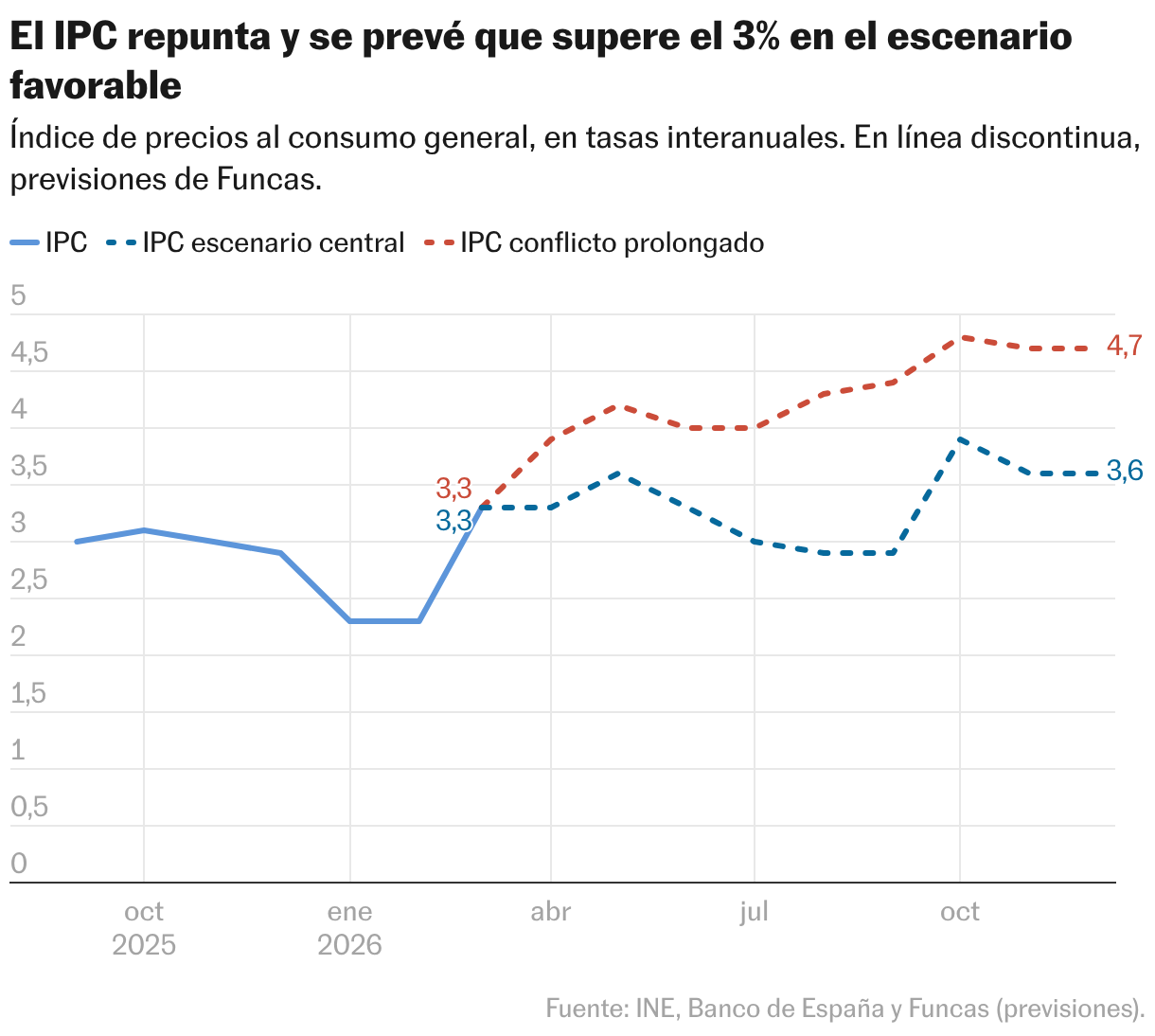

El IPC de marzo, impulsado hasta el 3,3% en términos interanuales, solo revela los efectos más inmediatos de la conflagración, es decir, los que transitan por los precios energéticos. Según el INE, el encarecimiento de los carburantes —incluso después de las rebajas de IVA y de impuestos especiales— explica el repunte. En los próximos meses, los alimentos podrían tomar el relevo, por la subida del transporte, de los fertilizantes y de otras materias primas necesarias a la producción agrícola.

Pese a todo, debería ser posible contener el contagio al resto de precios, es decir a la inflación subyacente. Con una condición: que pare pronto la guerra. Bajo esta hipótesis, el IPC total se situaría en el entorno del 3% para el conjunto del año, a tenor de los escenarios centrales contemplados por la OCDE, el Banco de España y Funcas, mientras que el índice subyacente permanecería incluso por debajo de esa cifra. Todo quedaría, por tanto, en una sacudida, originando un cierto retroceso del poder adquisitivo de los hogares y la pérdida de alguna décima de crecimiento económico para España.

Otra cosa sería un conflicto prolongado y más severo de lo anticipado, con destrucción de capacidad productiva en la región —una eventualidad que no es descartable, conforme a los mensajes cruzados en fechas recientes entre ambos bandos—. Este escenario es coherente con un barril de brent todavía más caro que en la actualidad, y con precios altos durante más tiempo, con múltiples consecuencias. En primer lugar, las tensiones sobre los precios serían mucho más intensas y persistentes que en el escenario central, pudiendo perpetuar el desvío de la inflación por encima de los objetivos marcados por los bancos centrales. El Banco de España considera que el IPC podría incluso rozar el 6%.

Por si fuera poco, semejante shock de precios no sentaría bien a los mercados financieros, particularmente en EE UU, donde ya existían dudas acerca de la sostenibilidad de las cotizaciones bursátiles, particularmente en el sector tecnológico, y ante la burbuja de “crédito privado”.

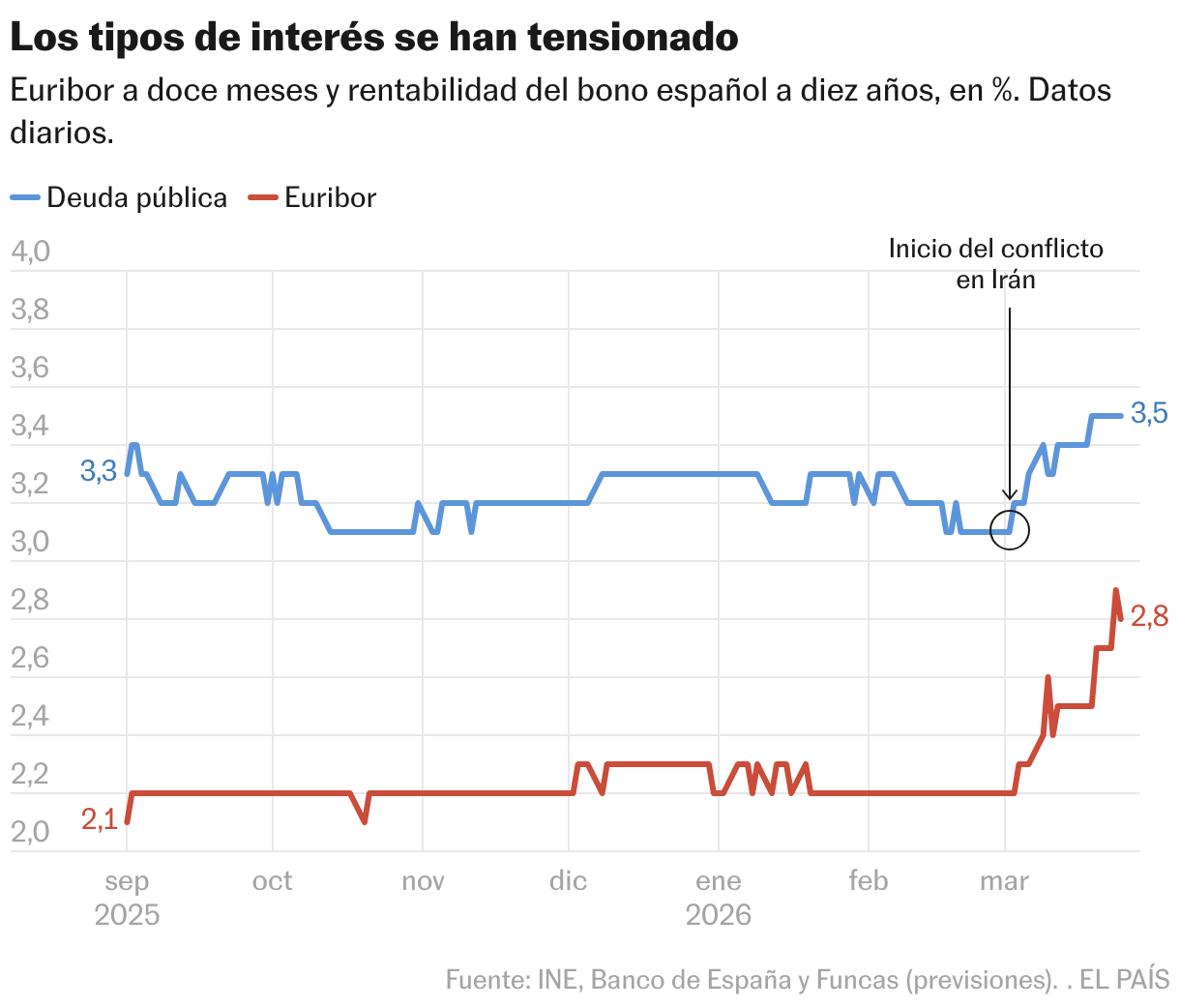

Por otra parte, los Estados se enfrentan ya a un encarecimiento de los costes financieros, y el sector privado a un euríbor superior al 2,8%, medio punto más que antes del conflicto. Es decir, los inversores vislumbran dos subidas de tipos de interés por parte del BCE, mientras que la Reserva Federal renunciaría a bajar los suyos. Por tanto, un conflicto arraigado no solo trae consigo más inflación y menos crecimiento, también constriñe el margen de maniobra de la política económica y exacerba la inestabilidad financiera.

En toda lógica, por tanto, el espectáculo emitido en directo desde la Casa Blanca, con mensajes profetizando una victoria inminente, desmentidos por otros que prometen el envío de tropas para preparar una nueva ofensiva, debería conocer un próximo desenlace por el riesgo de fuerte reacción de los mercados. Algo así sucedió el año pasado en pleno paroxismo de la amenaza arancelaria.

Pero lo cierto es que, tras un mes de contienda, esta perspectiva parece algo menos probable. Habrá que prepararse para ello, y concentrar nuestra respuesta a la crisis en torno a las medidas más eficaces como el apoyo al transporte profesional, al sector primario y a los grupos vulnerables, renunciando a renovar las rebajas universales de impuestos energéticos, poco eficaces y muy costosas.

Ayudas

Entre las medidas aprobadas por el Gobierno español para mitigar el impacto de la guerra en Irán, destacan las rebajas de impuestos sobre los productos energéticos. Se estima que dichos impuestos ascienden a cerca de 22.500 millones de euros, sumando la recaudación anual de IVA y de impuestos especiales sobre los carburantes y la electricidad. Si las rebajas se aplicaran solo hasta finales de mayo como está previsto en la normativa, la pérdida de recaudación se elevaría a 2.700 millones. En caso de prorrogarse hasta finales de año, el agujero fiscal alcanzaría 10.688 millones, es decir, el 0,7% del PIB.