{kind=link}

La manera de abordar los desequilibrios presupuestarios es una cuestión tan compleja como controvertida políticamente, pero la diversidad de experiencias del último lustro —alejadas algunas de ellas de la doxa de la crisis financiera— aporta lecciones relevantes para países como España que, contrariamente a otros, disponen todavía de un margen de maniobra.

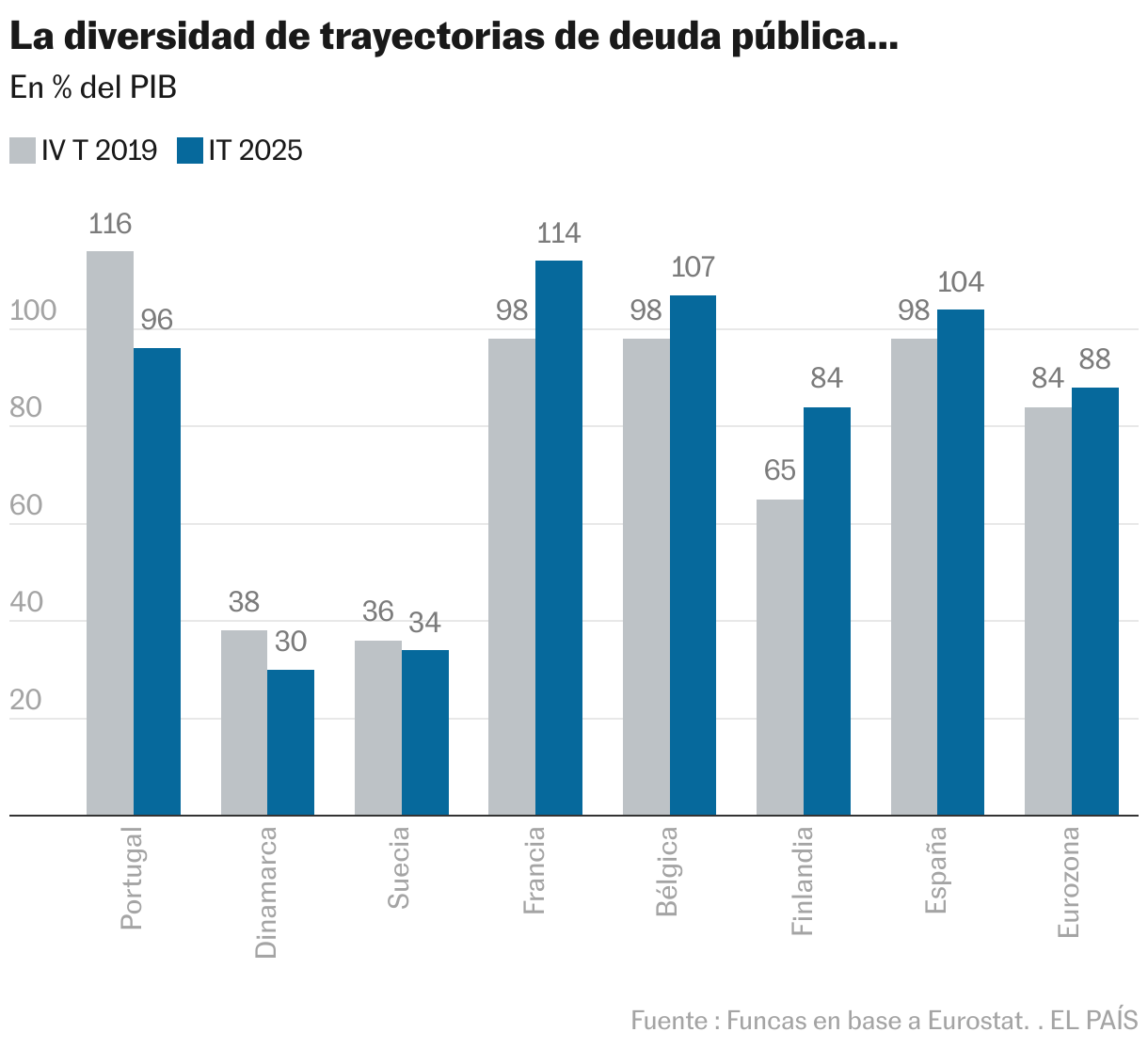

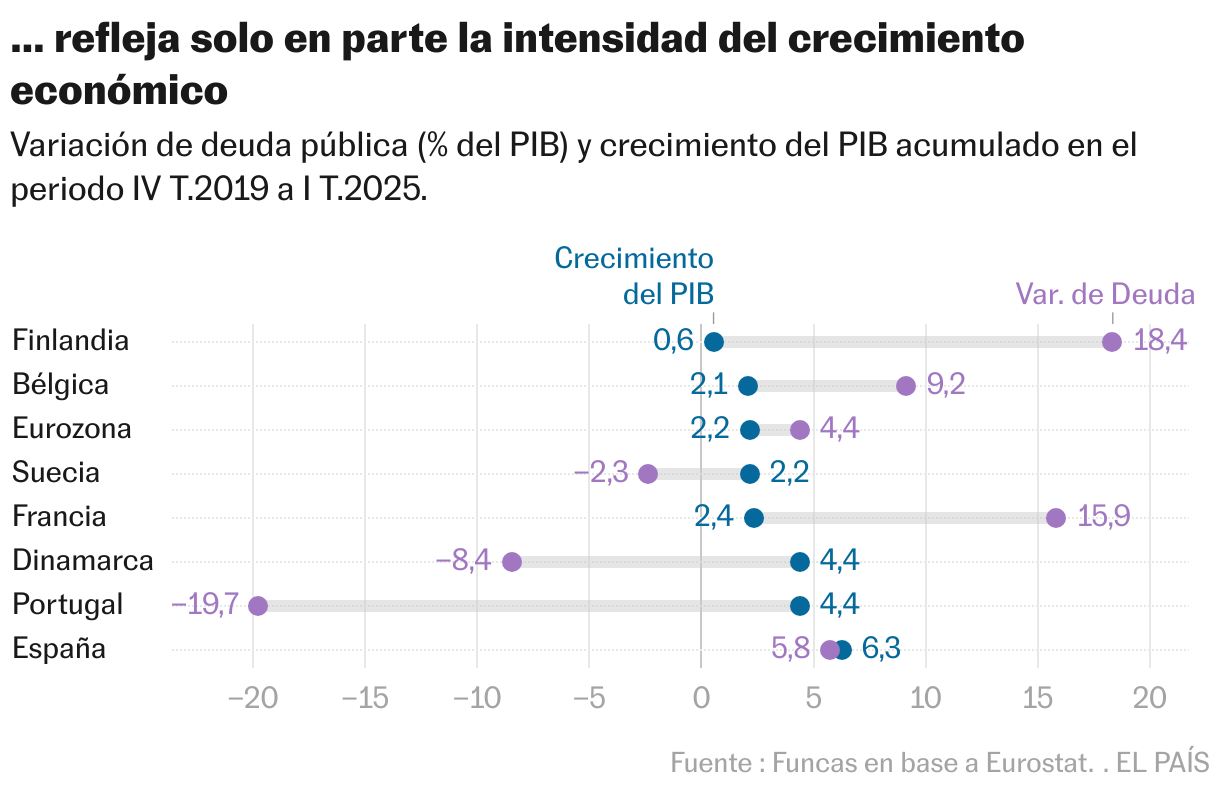

Los aprietos de Francia muestran que no hay que fiarse de los mercados. El país está otra vez al borde de la crisis política surgida precisamente por el impasse presupuestario, con una prima de riesgo netamente por encima de la española y acercándose a la que soporta Grecia. Pero hace tan solo dos años, cuando la deuda sobre PIB se situaba ya en niveles próximos a los que conocía nuestra hacienda pública, las agencias de rating reiteraban su confianza. Los déficits han ido acumulándose paulatinamente, pero el deterioro de las expectativas ha sido súbito, incluso en el seno del Gobierno galo cuyo ministro de Hacienda alertó esta semana acerca de un posible rescate del FMI.

Frente a la molicie, tampoco sirven ajustes draconianos cuando lo que necesita la economía es recuperar competitividad: desde hace dos años Finlandia aplica un programa de recortes de gasto público que parecen estar ejerciendo un impacto recesivo a corto plazo, necesitando nuevos ajustes. La inversión se ha desplomado (con una caída acumulada del 7,4% desde la entrada en funciones del nuevo Gobierno en 2023), y la ratio de deuda pública sobre PIB sigue imparable. En comparación, Dinamarca y Suecia se caracterizan por la frugalidad de sus Estados, aligerando la deuda pero sin apretar demasiado el cinturón y manteniendo el tirón de la demanda privada y de las exportaciones.

En la práctica, el mix de políticas es diverso, ya que depende del punto de partida de cada país. El desendeudamiento de Portugal registrado en los últimos cinco años procede del incremento de la recaudación y del mantenimiento del gasto en relación al PIB. Dinamarca y Suecia, por su parte, han realizado ajustes tanto de ingresos como de gasto. En todos los casos, la fórmula solo puede sostenerse en el tiempo si se genera un contexto favorable al crecimiento. Prueba de ello, la estrategia de Alemania ha pasado por contener sus desequilibrios a expensas de la inversión en infraestructuras, cuyas carencias contribuyen a explicar el debilitamiento de la potencia industrial.

España ocupa una posición intermedia. La deuda oscila en torno a un año de PIB, pero el déficit de las administraciones converge hacia el umbral del 3%, alejando el riesgo de aplicación del procedimiento por déficit excesivo. Además, la corrección se está realizando sin que descarrile el ciclo expansivo: los mercados lo premian con primas de riesgo a la baja. Ahora bien, no cabe la autocomplacencia. La mejora procede sobre todo del empuje cíclico de los ingresos. Apenas se han abordado las raíces estructurales de los desvíos, particularmente en materia de pensiones: la inmigración aporta un plus transitorio de ingresos al sistema, sin corregir el déficit subyacente.

Además, las sucesivas prórrogas presupuestarias entorpecen, cuando no impiden, la adaptación de la política fiscal a las necesidades de la economía, por ejemplo, en materia de vivienda o de natalidad, algo que podría afectar el crecimiento a medio plazo. Persisten ineficiencias y trabas en la utilización de los fondos europeos, que explican la brecha entre el elevado grado de ejecución de los recursos (según los datos oficiales) y la realidad de la inversión empresarial, mucho más prosaica. Y el trágico episodio de incendios forestales evidencia la necesidad de reforzar la coordinación entre administraciones en materias de interés común.

En suma, el buen momento económico no es óbice para descuidar los deberes de política fiscal que se acumulan año tras año. La experiencia internacional tanto como las amarguras de nuestra propia historia muestran que no se trata de proceder a ajustes drásticos, sino de acompañar las transformaciones en ciernes.

Deuda

En contra de lo que se temía, la política de reducción de activos iniciada por el BCE en 2022 no ha dificultado la colocación en el mercado de títulos de deuda pública española. Desde 2022, la deuda en circulación ha aumentado en cerca de 200.000 millones de euros, al tiempo que el banco central ha reducido su cartera en 56.000 millones, de modo que los mercados, liderados por los inversores no residentes, han incrementado su exposición en 256.000 millones. Pese al fuerte aumento de la oferta de bonos, la prima de riesgo ha tendido a reducirse.