{kind=link}

Que el mercado inmobiliario sufra una escasez crónica de oferta es una realidad cada vez más palpable. Y pese a ello es probable que los precios empiecen a moderarse en un horizonte no muy lejano, o a registrar caídas, incluso si el déficit habitacional persistiera como parece probable. Estamos por tanto en plena burbuja, no de crédito sino de expectativas, y por tanto distinta a la que desató la crisis del ladrillo.

Esta previsión de moderación de los precios puede parecer sorprendente habida cuenta de la situación de déficit habitacional —algo que en principio genera inflación, tal y como ha ocurrido hasta ahora—. Pero la contradicción no es tal, si se tiene en cuenta las especificidades del mercado residencial.

Los bienes inmobiliarios son activos que, contrariamente a los bienes “normales” que se consumen prácticamente en el momento de su adquisición, se pueden revalorizar en el tiempo. El resultado es que la decisión de comprar una vivienda no depende solo de los “fundamentales” del mercado —la relación entre el precio y los ingresos de los hogares, tipos de interés y otros factores subyacentes—: también influye la expectativa de realizar una plusvalía como consecuencia de la subida continuada de los precios.

En este sentido, da la sensación de que los precios se sitúan ya claramente por encima de lo que justifican los fundamentales. Esta, que es una percepción bastante extendida, se apoya en las tendencias más recientes. En primer lugar, la compraventa al contado, es decir sin recurrir a una hipoteca, es un fenómeno cada vez más extendido, que se concentra en las personas que reciben una herencia o en los compradores no residentes, cuyo número se ha disparado en los últimos años.

Dos de cada tres transacciones proceden de hogares que se hipotecan, frente a más del 70% antes de la pandemia. Y dentro de este grupo, el que más mengua es el colectivo de los nuevos compradores como los jóvenes que no disponen de un capital inicial, por el esfuerzo que suponen los precios en vigor.

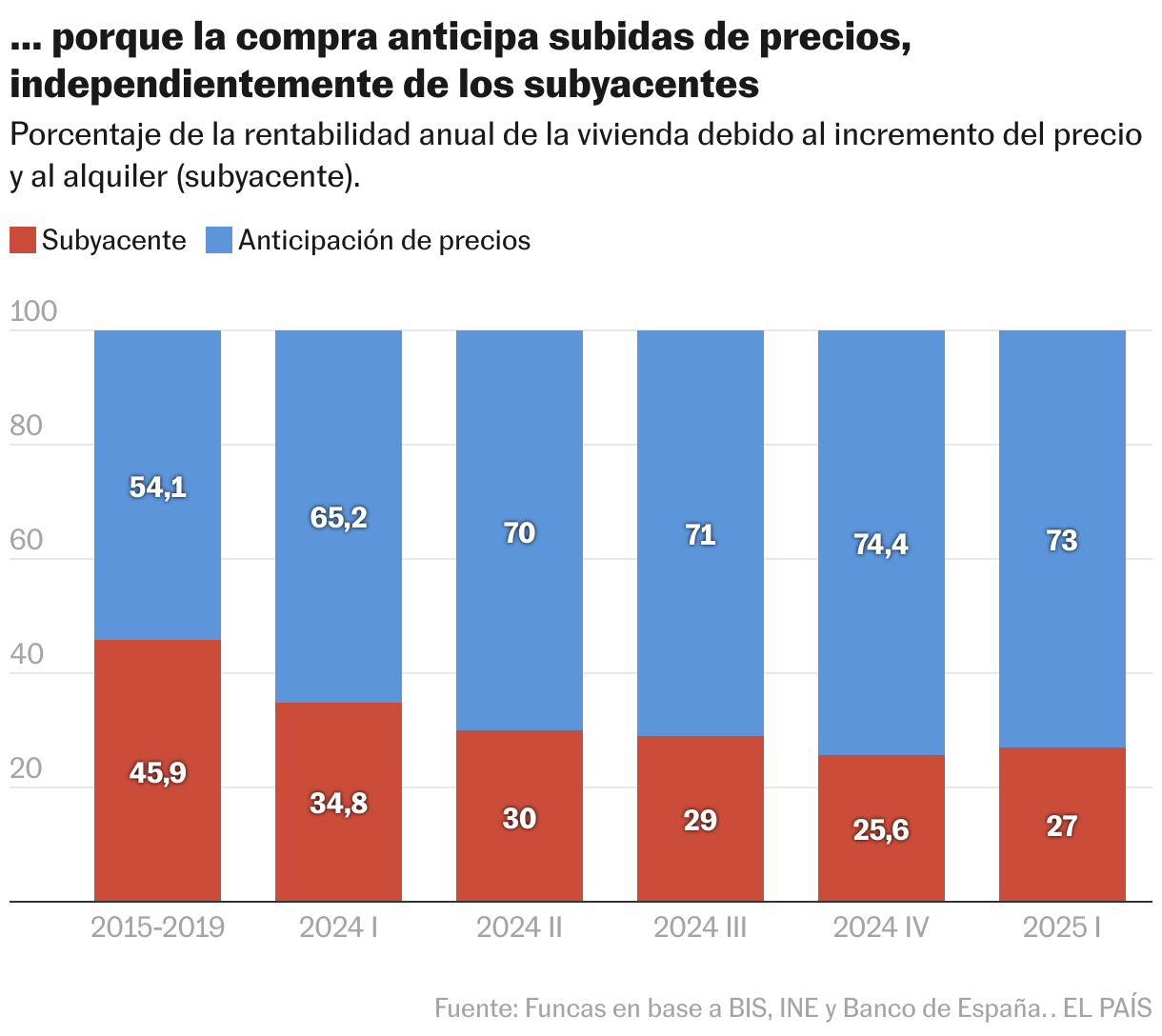

En segundo lugar, la rentabilidad de una operación de adquisición de vivienda depende de manera creciente de la evolución de los precios, y menos del beneficio que puede suponer la puesta del bien en el mercado del alquiler. En los últimos trimestres, el efecto de las expectativas de precios alcanzó el 75% del valor de la tasa de rentabilidad esperada de la inversión en vivienda, 20 puntos más que hace un lustro. Esto es porque el coste de las nuevas compras se ha encarecido a mayor rapidez de lo que han podido subir los alquileres en términos promedios: éstos se ven constreñidos por el poder adquisitivo de las familias (además de la inercia que confiere el periodo de renovación de los contratos).

En suma, los precios se han alejado de los valores de equilibrio, de modo que una corrección es inevitable (si bien la pregunta del millón es cuándo se producirá). En esta ocasión el ajuste procederá de una vuelta a la realidad de las expectativas de mercado, y no de un hipotético pinchazo financiero: la concesión de préstamos hipotecarios está embridada por las normas impuestas tras el descalabro de la crisis financiera.

Conviene, sin embargo, anticipar la inflexión. Pensemos en las pérdidas potenciales de ingresos para los municipios. La situación de sobrevaloración también avala la recomendación de Bruselas de acelerar la construcción de vivienda asequible, menos vulnerable a los vaivenes del mercado libre. Por otra parte, la financiación de las nuevas promociones de vivienda libre debe basarse en parámetros realistas y no en los precios observados. Y naturalmente los incentivos a la demanda como los avales o la reducción de tasas no harán más que agravar el desequilibrio. Es posible que los precios sigan repuntando en el corto plazo, pero la burbuja se hará cada vez más evidente.

Extranjeros

La elevación de los precios explica que la dinámica del mercado inmobiliario se sostenga cada vez más en los colectivos que apenas necesitan recurrir al crédito hipotecario. Entre éstos, además de las personas que pueden comprar una vivienda gracias a haber recibido una herencia, destacan los extranjeros no residentes: el número de operaciones de compra inmobiliaria realizadas por este grupo se incrementaron un 35% entre 2019 y 2024. Durante el mismo periodo, las compras realizadas por los extranjeros que residen en España subieron un 29%, y las de los hogares españoles un 21%.