{kind=link}

Las turbulencias globales ponen de manifiesto la necesidad de profundizar en la integración europea como motor de crecimiento y de fortalecimiento de la posición negociadora de la Unión Europea: así rezan las declaraciones de distintos líderes europeos. Pero concretar medidas que vayan más allá de esas promesas es otro tipo de tarea, y la inercia no es buena noticia para una economía tan dependiente del mercado europeo como la española.

De momento, ni la propuesta de eurobonos conceptualizada por Olivier Blanchard y Ángel Ubide, ni la unión financiera imaginada por Bruselas desde hace más de una década parecen recoger el consenso necesario. Tampoco se vislumbran grandes reformas orientadas a potenciar el mercado único, o la puesta en marcha de un presupuesto comunitario de inversión que esté a la altura de las circunstancias.

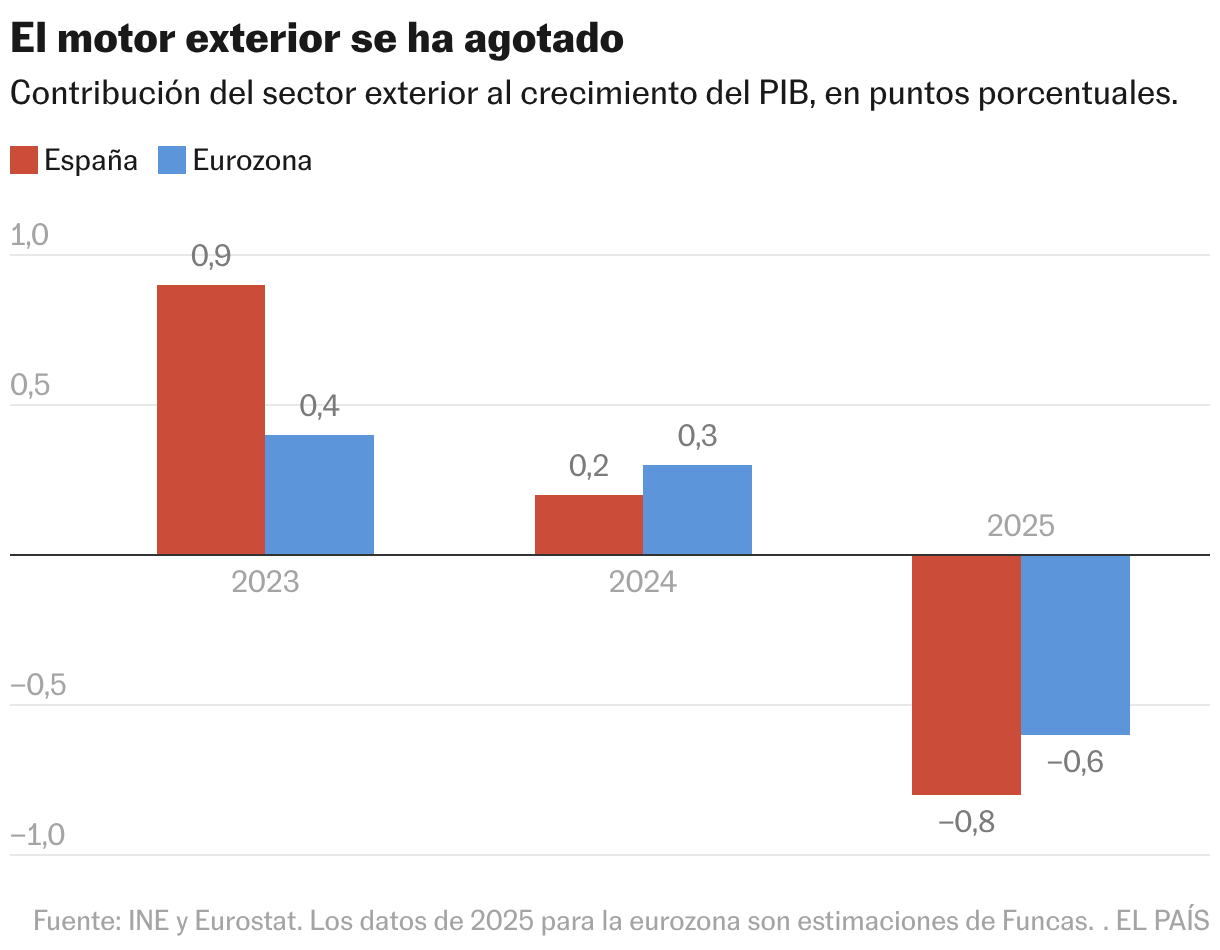

Sin noticias del tan ansiado impulso integrador, parece difícil que se recupere el motor exterior de nuestro crecimiento. La Unión Europea es el destino principal de las exportaciones españolas, con un 60% del total, cerca de diez puntos por encima de la media de las otras grandes economías de nuestro entorno. Ante semejante grado de dependencia, y la entrada masiva de importaciones de China, no es sorprendente que el sector exterior haya perdido su protagonismo en el actual ciclo expansivo.

La búsqueda de acuerdos comerciales con países terceros es, por tanto, un paso que, eso sí, hay que agradecer a Bruselas. Las negociaciones se han acelerado desde la ofensiva arancelaria de Trump: los acuerdos con Indonesia, México y Mercosur están en proceso de adopción o de ratificación; y la recién proclamada entente con un gigante demográfico como la India se encuentra en fase de tramitación parlamentaria. Se esperan avances con otros actores importantes, aunque no con el norte de África, área muy relevante para España que representa ya el 5% de nuestro comercio total, es decir, más que la suma de los países con los que la UE ha estrechado sus relaciones en los últimos tiempos. En todo caso, la experiencia histórica muestra que el impacto real de los tratados comerciales no es inmediato.

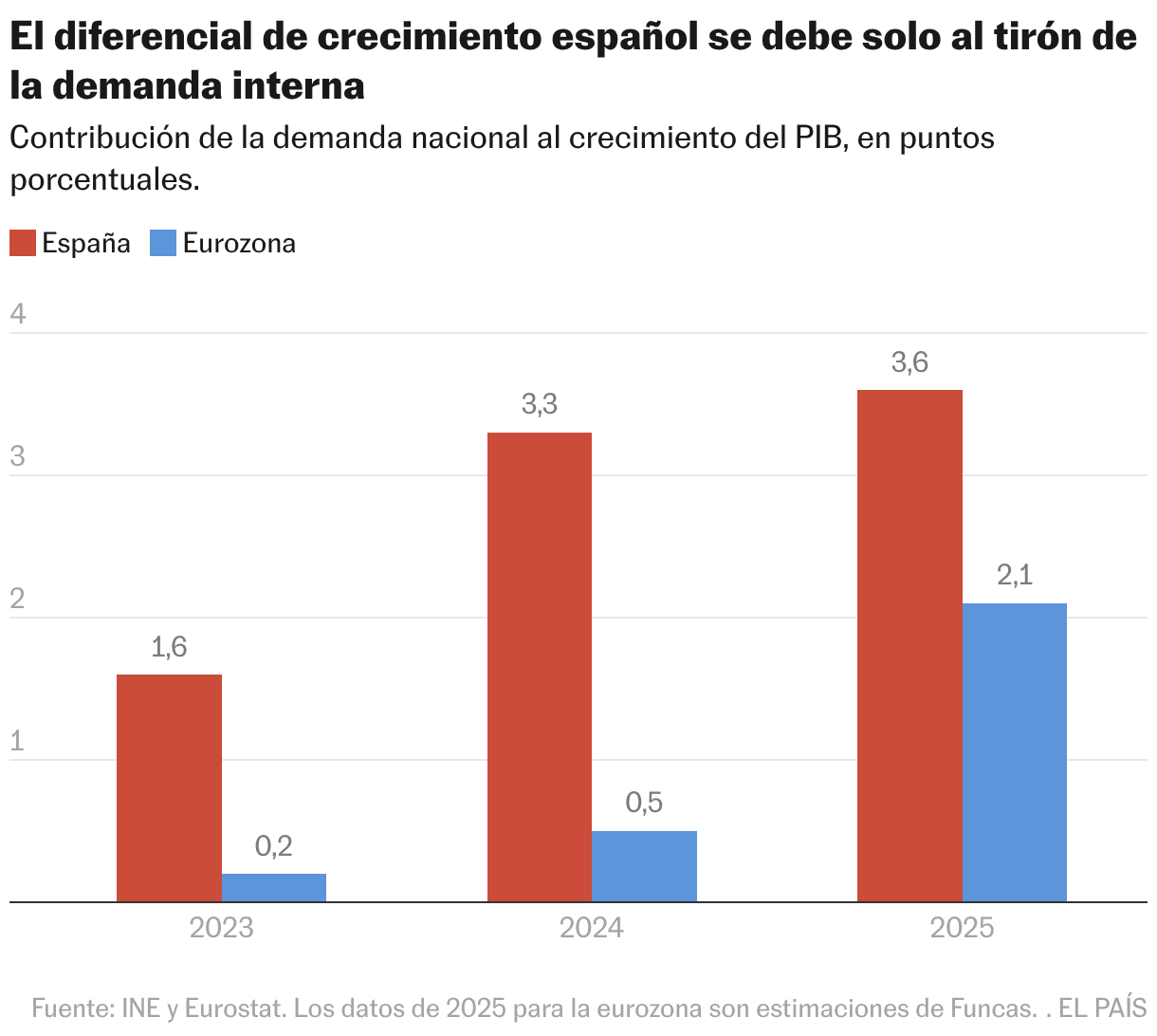

En el corto plazo, el factor diferencial procederá del mercado interno, es decir, del gasto en consumo y del esfuerzo de inversión realizados desde dentro del país. Y la dificultad está en cómo mantener su vigor cuando las principales economías que nos rodean están estancadas (entre otras razones, precisamente, por la parálisis europea).

Algunas grietas han aparecido ya, empezando por la inflación: el empuje de la demanda interna, junto con la falta de competencia en algunos sectores de servicios de mercado como la sanidad, redundan en un incremento del IPC superior a la media de los países que comparten la moneda única. Las remuneraciones intentan seguir esa senda alcista —los salarios pactados se ajustaron un 3,5% en 2025, frente al 2,8% de la media europea— de modo que, aunque el poder adquisitivo de los hogares apenas avance, la competitividad se va desvaneciendo. La tendencia no plantea riesgos inminentes, gracias a la posición de superávit que mantiene la balanza de pagos, pero sí dificulta la penetración de nuevos mercados con capacidad de tomar el relevo de la languidez comunitaria.

En principio, las tensiones inflacionarias pueden mitigarse gracias a la inversión, ya que esta variable trae consigo un ensanchamiento de la capacidad productiva que por definición ayuda a responder a la demanda vía mayor actividad, y no ajustando precios. Pero el progresivo deterioro de la competitividad también incide en la inversión, agregado en parte coincidente con las exportaciones.

Con todo, se mantiene la dinámica interna de consumo, construcción y creación de empleo que sustenta el crecimiento español. Pero el mismo impulso, al suceder en un entorno europeo renqueante, genera sus propias limitaciones. Una prueba más de que, en una economía abierta, el ciclo expansivo debe ser compatible con el entorno exterior.

Precios

Los precios siguen subiendo a un ritmo superior a la media europea. En enero el IPC general se incrementó un 2,4% en términos armonizados, frente al 1,7% de la eurozona. El diferencial es similar en términos subyacentes, es decir descontando la energía y los alimentos frescos, que son los componentes más volátiles. La inflación debería persistir en los próximos meses, tanto en términos absolutos como en comparación con la eurozona, por las presiones sobre los costes en la cadena alimentaria y la fuerte demanda en los sectores de servicios menos expuestos a la competencia.