{kind=link}

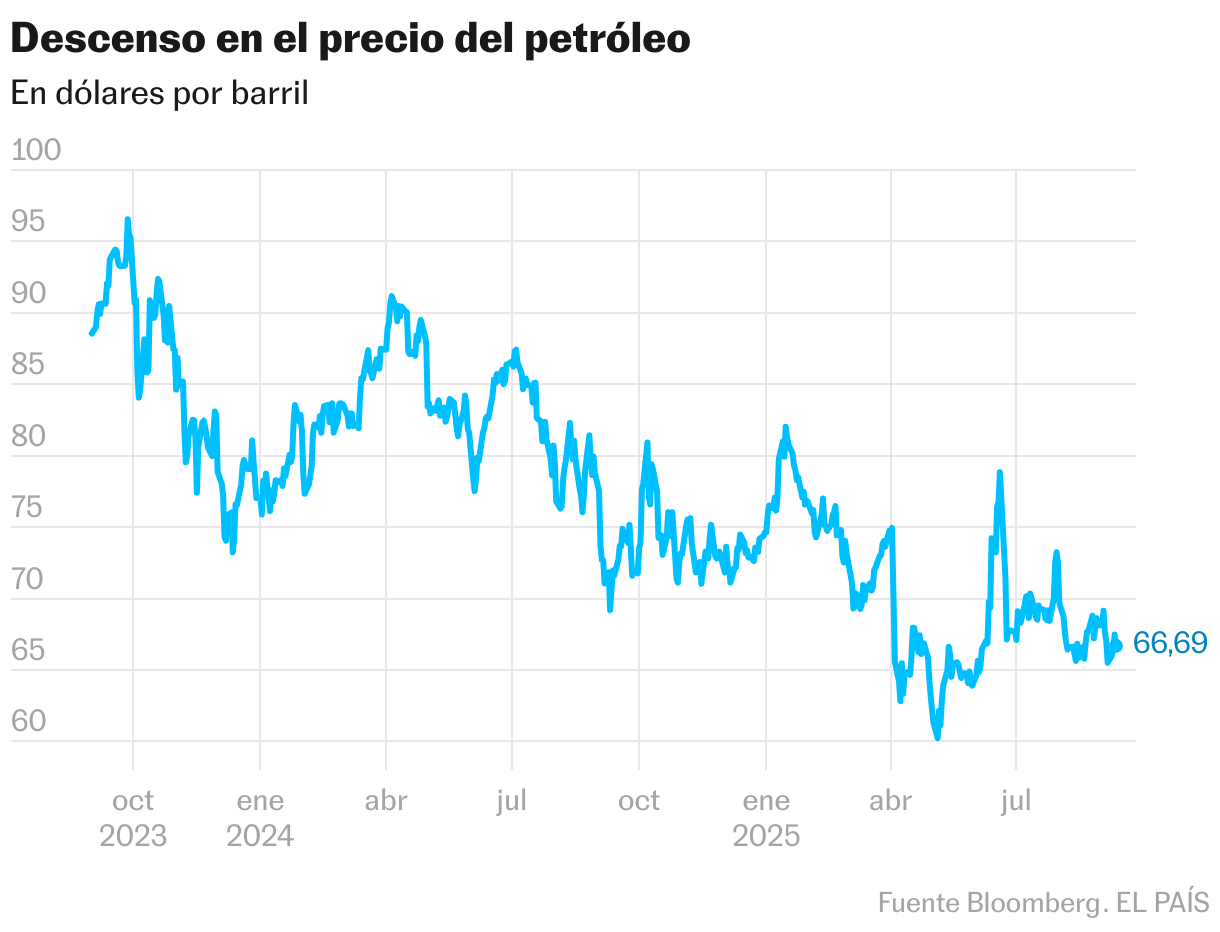

Pasarán algunos años, pero el futuro es una partitura escrita. Y no es un texto precisamente halagüeño para quienes, durante décadas, han hecho dinero a manos llenas con el crudo y el gas. La versión ampliada de la Organización de Países Exportadores de Petróleo (OPEP+) se niega aún a reconocerlo en sus proyecciones, que siguen apuntando a una demanda creciente por los siglos de los siglos. Pero está cada vez está más sola. Ese no es, ni de lejos, el escenario previsto por otros grandes nombres sectoriales, como la Agencia Internacional de la Energía (AIE, dependiente de la OCDE). Tampoco el que vislumbra la mayoría de casas de análisis independientes. Ni el que exhala el propio cartel liderado por Arabia Saudí y Rusia en sus actos: lleva meses sumando oferta en un mercado cada vez más saturado, deprimiendo así unos precios que ya están mucho más cerca de lo que desean los grandes importadores —Europa, China, la India, Japón y Corea del Sur— que donde querría el clan de vendedores, encabezados por la propia OPEP+. Una forma de reconocer lo obvio: para quienes tienen la inmensa fortuna de tener crudo a espuertas bajo sus pies, lo más sabio es vender hoy la mayor cantidad posible. Antes de que, electrificación mediante, sea demasiado tarde.

Desde la pasada primavera, el cartel petrolero sale a aumento de oferta por reunión. Tras una era reciente marcada por los recortes, especialmente intensos entre 2016 y 2019 y en 2023, el giro estratégico ha sido radical. Abrió el grifo en abril. Volvió a hacerlo en mayo, en junio, en julio y en agosto. Y ha vuelto a hacerlo el domingo pasado, inyectando 137.000 nuevos barriles cada día en el mercado pese al cada vez más débil crecimiento de la demanda. Con esta retahíla de aumentos en el ritmo de bombeo, los Riad, Moscú, Dubái y compañía aceleran los tiempos, poniendo desde ya en el bazar petrolero mundial prácticamente todos los barriles que pensaban devolver —mucho más lentamente— a lo largo del año que viene. Deja, así, definitivamente atrás la infinita espiral de recortes en la que llevaban años embarcados. A la luz del ahora, aquello es, ya, pretérito anterior.

Al reabrir el grifo petrolero, la OPEP+ mata varios pájaros de un tiro. Primero, los países que llevan la batuta —miren a Arabia Saudí y no se equivocarán— mandan un indiscutible mensaje de disciplina a los países del grupo —Kazajistán, Irak, Emiratos Árabes Unidos— que estaban incumpliendo reiteradamente las cuotas fijadas mientras se beneficiaban de unos precios que serían mucho más bajos de no haber recortes artificiales de oferta. Segundo, tratan de recuperar cuota de mercado, tras años de inexorable retroceso ante el empuje de los Canadá, Brasil, Argentina, Noruega o la pequeña Guyana, que habían disparado sus bombeos. Y tercero, aunque no menos importante, los petroleros clásicos aprovechan por quemar naves antes de que el mundo entre definitivamente en fase de destrucción de demanda con la movilidad eléctrica como indiscutible motor del cambio. Su suerte está echada.

Empiezan a ser legión quienes ven en el aumento de la oferta una auténtica declaración de guerra de precios a los países petroleros que no forman parte del cartel. “Ya estamos inmersos en ella”, confirma, sin atisbo, de duda Francisco Blanch, jefe global de materias primas y derivados del Bank of America. “Y a diferencia de la última vez que vimos una, a principios de 2020 [cuando, en los albores del coronavirus, Arabia Saudí y Rusia —hoy aliados— se enzarzaron en una batalla relámpago], esta vez será larga”, proyecta por teléfono.

Los mimbres son otros, completamente nuevos. “Ya no es la OPEP todopoderosa de la crisis del petróleo en los años setenta: está obligada a hilar mucho más fino”, enfatiza Gonzalo Escribano, director del Programa Energía y Clima del Real Instituto Elcano. El margen de error de los jeques y los zares del petróleo ha menguado considerablemente: “Saben que, si los precios se van muy arriba, la sustitución del crudo por una movilidad eléctrica alimentada por renovables va a ser mucho más rápida. Así que, hoy por hoy, tienen muchos incentivos de ir a por cuota y no a por precio”.

La fijación del cartel por los precios es historia. Les gustaría que siguieran altos, claro, pero prefieren ingresar más colocando grandes volúmenes en el mercado que vendiendo cada barril a precio de oro. Sobre todo porque, cuando la cotización sube con fuerza, la producción de los países de fuera del club —miren a EE UU y no se equivocarán— también salta como un muelle. “Cuentan con la certeza de que, si los precios siguen bajando hasta el entorno de los 50 dólares, a muchos otros no les sería rentable producir. A ellos sí: Arabia Saudí y Emiratos Árabes Unidos podrían convivir con esos valores durante un tiempo relativamente prolongado”, subraya Jorge León, vicepresidente de análisis petrolero de la consultora energética noruega Rystad y gran conocedor de la OPEP: trabajó un lustro en su sala de máquinas.

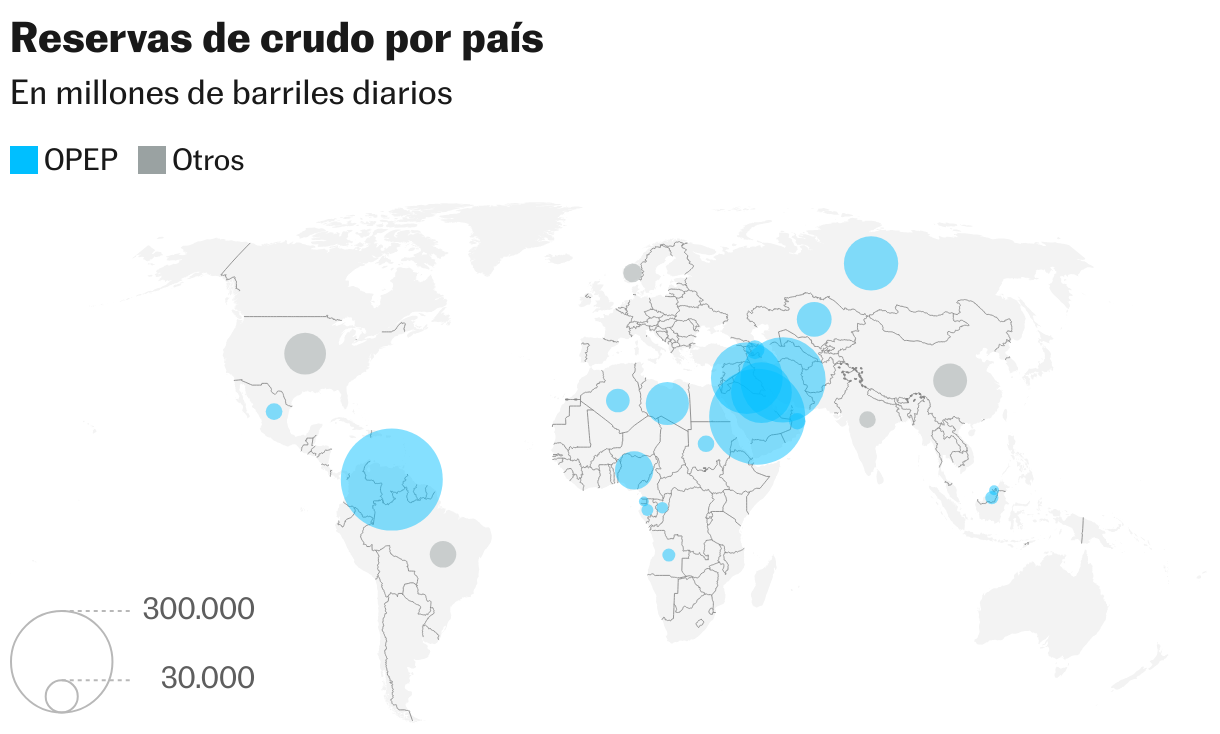

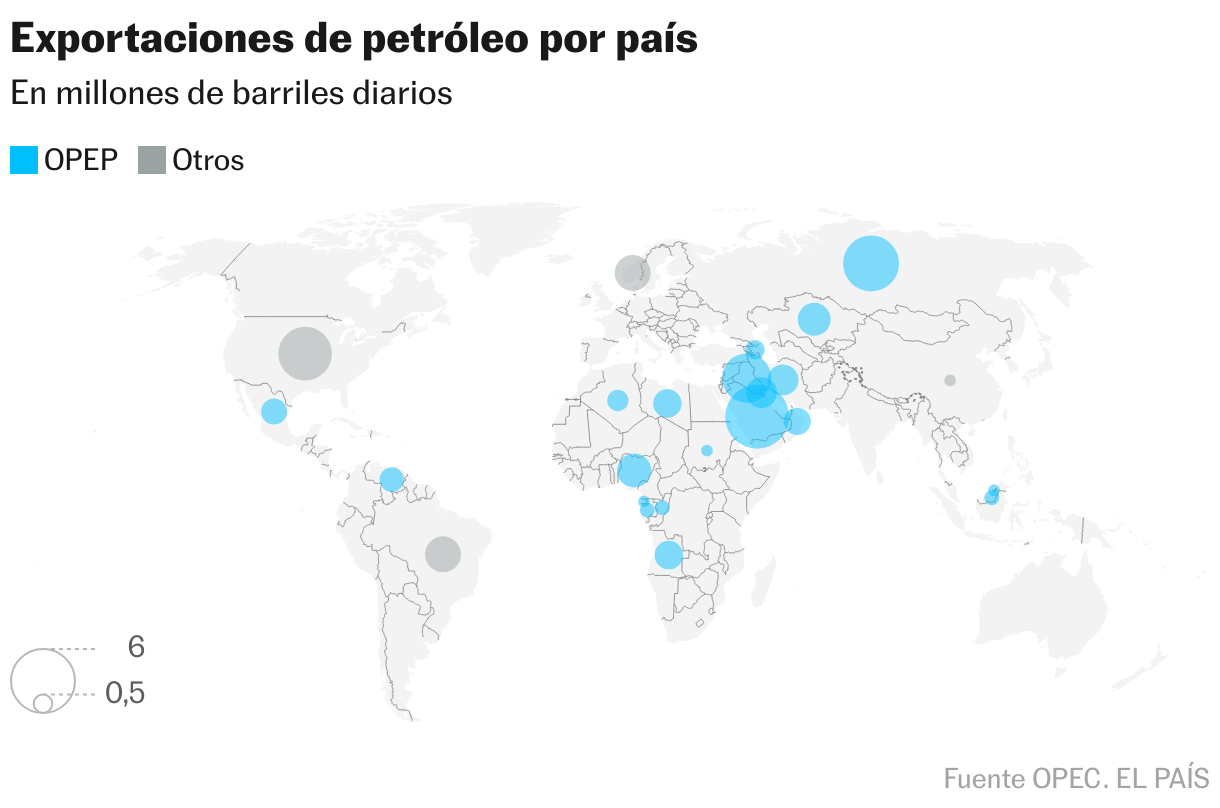

En ese escenario, no del todo descartable, la carta débil la tendrían otros. A saber: los fraqueros estadounidenses y las petroleras canadienses, que hacen su propia versión del milagro de los panes y los peces con las arenas bituminosas pero que necesitan precios altos para ganar dinero. Tampoco lo pasaría nada bien Rusia, para quien un crudo caro es fundamental para financiar su costosísima, ilegal —y larga, muy larga— campaña militar en Ucrania. Ni México o Venezuela, dos iconos petroleros en el imaginario latinoamericano. Ni Nigeria, Libia, Argelia, Guinea Ecuatorial, Gabón o la República del Congo, los seis países africanos con asiento en la OPEP.

“Entre 60 y 65 dólares, muy cerca donde estamos ahora, los fundamentales del mercado cambian y les empieza a costar a los productores menos eficientes”, explica por teléfono Luisa Palacios, jefe de análisis del Centro de Política Energética Global de la Universidad de Columbia (Nueva York) y expresidenta de la petrolera Citgo. “A esos precios solo pueden competir quienes tienen costes de extracción muy bajos”. Es decir, los del Golfo Pérsico, países literalmente levantados sobre ingentes bolsas de crudo y gas de las que, con total seguridad, saldrá el último barril que se queme en el mundo.

Impensables hace solo un par de meses, con las bombas estadounidenses e israelíes cayendo sobre Irán y el estrecho de Ormuz —una arteria que atraviesan, atención, uno de cada cuatro buques petroleros que se mueven por el mundo—, los poco más de 65 dólares actuales se han convertido en moneda común en las quinielas de cada vez más casas de análisis. Miel sobre hojuelas para unos compradores, —entre ellos España, que importa el 100% del crudo que consume— que miran hoy con optimismo a un futuro en el que el signo bajista se impone por goleada. Porque el crudo rebosa hoy en el mercado, y porque podría hacerlo aún más si las OPEP+ prolonga su actual política de vender barriles que antes retiraba artificialmente del mercado. “Con las nuevas cuotas, Arabia Saudí ya puede producir 10 millones de barriles diarios, pero tiene dos más disponibles, a la espera. Y Emiratos Árabes Unidos [otro puntal del cartel] también tiene mucha capacidad ociosa”, profundiza León, de Rystad Energy.

Los precios, titulaba este miércoles la consultora de riesgos Eurasia en un esclarecedor análisis para clientes, seguirán bajando mientras el mundo chapotee en petróleo. “El aumento de producción, liderada por la OPEP+, llevará al mercado a una situación de exceso de oferta ya a finales de este año”, atisban sus firmantes, Gregory Brew y Henning Gloystein. Ven “poco probable” —por aquello de la prudencia— que el cartel vuelva a cerrar el grifo a corto o medio plazo. Solo lo haría, dicen, si el hundimiento de la cotización es total y el mercado entra en lo que los muy cafeteros llaman “contango”: el momento en el que los contratos de futuro cotizan muy por encima del nivel actual. El termómetro, en fin, de que sobra crudo a espuertas.

Hora de llenar tanques

Si el Brent no han bajado más es porque el mayor importador de crudo del planeta, China está comprando crudo a manos de llenas para —aprovechando la caída— llenar sus reservas estratégicas. Por lo que pueda pasar. “Es lo único que está sosteniendo los precios. Quizá porque se esté preparando para una realidad geopolítica aún más fragmentada: ha optado por la solución más precavida para evitar sustos”, aquilata Blanch, del Bank of America, que calcula que solo ese país está absorbiendo, para almacenar, el 90% del excedente de petróleo en todo el mundo.

El aumento de inventarios decretado por Pekín, que es el mayor comprador de petróleo procedente de Oriente Próximo, contrasta con la política seguida por Occidente. Las reservas estratégicas europeas están más de 50 millones de barriles por debajo de los máximos alcanzados en 2020, cuando el consumo estaba bajo mínimos por el impacto de los confinamientos. En EE UU, el hueco es aún mayor: 125 millones de barriles. Con la idea, expresada en alto por el propio presidente Donald Trump, de rellenar los depósitos cuando bajen aún más los precios.

“Cuando China deje atrás su actual voracidad compradora [para llenar sus tanques], el mercado estará cada vez más saturado”, expone por correo electrónico Ole Hansen, jefe de Estrategias de Materias Primas del banco de inversión danés Saxobank. No habla de un futuro lejano: será prácticamente ya, en el tramo final de 2025 y a lo largo del año que viene. Para entonces, además, la obcecación arancelaria de Donald Trump se sentirá de lleno en el crecimiento mundial y lastrará, también, la demanda general de petróleo. Un único elemento podría cambiar las tornas: “Que las sanciones secundarias [de EE UU] sobre los grandes compradores de petróleo ruso, como la India, resulten efectivas”, sacando del mercado una cantidad sustancial del crudo que pone cada día el gigante euroasiático.

El otro elemento que ha impedido un hundimiento total en la cotización del Brent ha sido la convulsión geopolítica en la que el mundo parece haberse instalado desde que Vladímir Putin dio la orden de invadir Ucrania, en marzo de 2022. Después llegaría el embargo total del crudo ruso en Occidente y casi una veintena de paquetes europeos de sanciones. Tres años largos después, el debate hoy se centra en si Bruselas debe o no seguir los pasos de Washington e imponer aranceles a los países que más petróleo le compran a Moscú.

A la flagrante agresión a Ucrania, con el segundo máximo exportador de crudo del planeta como protagonista, se ha sumado el asedio israelí a la población de Gaza, de consecuencias humanitarias atroces para la población de la Franja y peligrosísimas ramificaciones en Oriente Próximo. En junio, en pleno inicio de la temporada de verano, cuando el consumo de carburantes de automoción se dispara en el hemisferio norte, Estados Unidos e Israel dieron un paso más en la escalada al bombardear Irán. En repuesta, el régimen de los Ayatolás golpeó una gran instalación en Qatar, otro país cuyo concurso también es fundamental para el normal funcionamiento de los mercados de petróleo y, sobre todo, de gas. Esta misma semana, Doha ha vuelto a ser destino de proyectiles: en este caso, israelíes, en un intento más de descabezar la milicia palestina Hamás. ¿La reacción del mercado? Como si nada hubiera pasado.

“El ataque sobre Irán fue, no hace ni dos meses, el mayor evento geopolítico posible para el mercado”, recuerda Palacios por teléfono. “En cualquier otra circunstancia el precio se habría ido por encima de 100 dólares. Si no lo ha hecho es porque hay una sobreoferta creciente en el mercado y un gran cambio en la dinámica de la demanda, que, con una penetración cada vez mayor, acaba de alcanzar su máximo en China”. Y eso es mucho decir.

Despidos y recortes

Más signos del cambio de era. Preparándose para la que puede estar por venir, las grandes petroleras mundiales se han embarcado este año en el mayor recorte de empleo e inversiones desde la pandemia. En particular, en Estados Unidos, donde el mundo fósil se ata los machos para hacer frente a un periodo prolongado de precios bajos. Dos colosos, Chevron y ConocoPhillips, despedirán, respectivamente, a la cuarta y la quinta parte de su plantilla. Tras años de vacas gordas, los números empiezan a no salir.

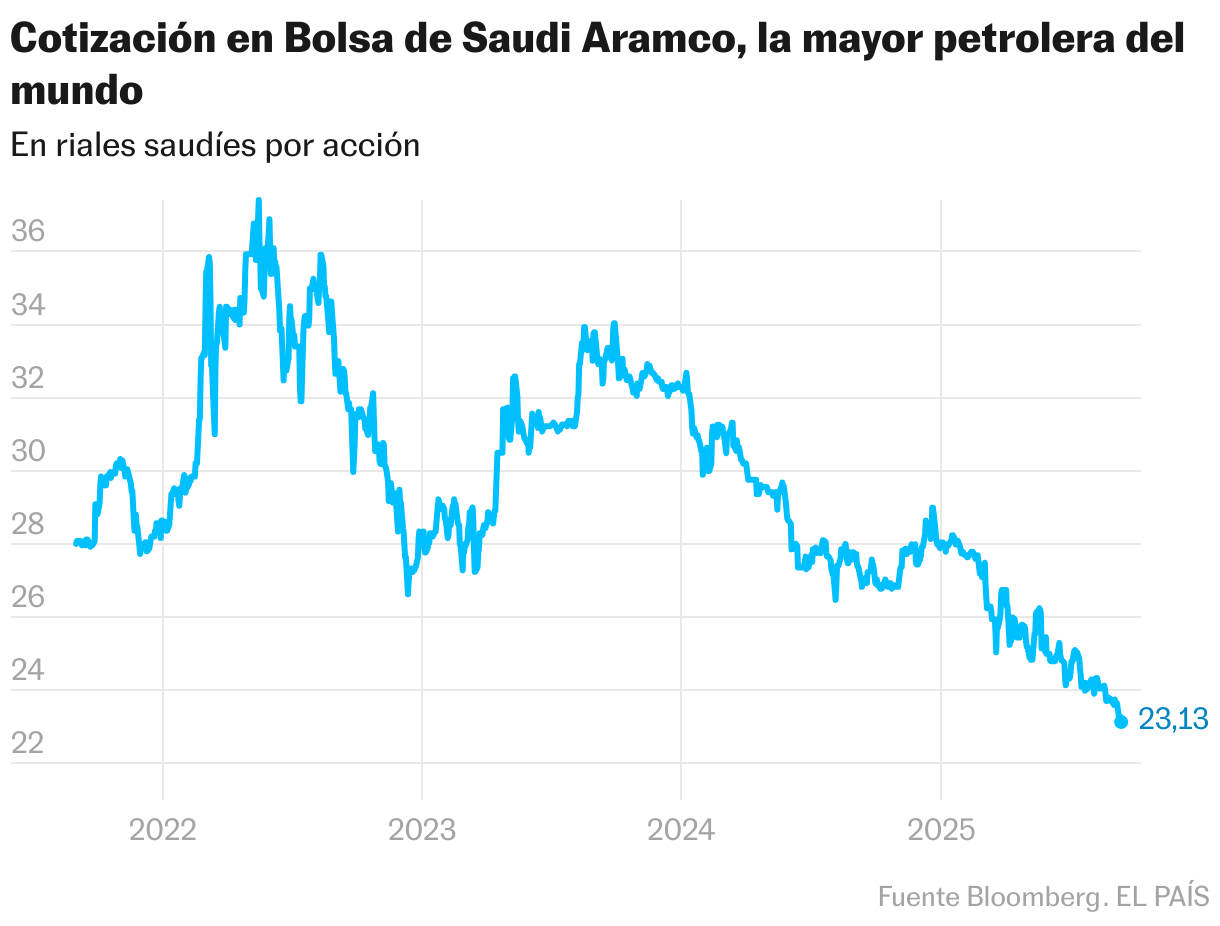

Miles de kilómetros al este, la mayor firma fósil del mundo, la estatal saudí Aramco, acaba de anunciar esta misma semana un tijeretazo sobre el precio que le cobra a sus clientes de Asia —por mucho su mayor mercado— y a Europa a partir del mes que viene. Obligada a emitir deuda para afrontar sus jugosos pagos de dividendos, la decisión ha agravado aún más el tono bajista en Bolsa: sus acciones flirtean hoy con su mínimo histórico, registrado en la pandemia, cuando el crudo llegó a cotizar en negativo. Valen casi la mitad que en la primavera de 2022, en plena crisis de precios de la energía y cuando llegó a ser la cotizada más valiosa del planeta. Hoy pugna no salir de top 10.

La retórica general ha cambiado radicalmente en poco más de una década. Entonces, el sector aún debatía sobre el supuesto pico de oferta, a partir del cual la producción de los pozos petroleros decrecería inexorablemente y el mundo se las vería y se las desearía para cubrir su demanda energética. La popularización del fracking, una técnica muy cuestionada por su daño sobre el medio ambiente pero que ha disparado los bombeos en todo el mundo y ha situado a EE UU como primer productor mundial —algo impensable hace no tanto—, ha dejado aquella diatriba en papel mojado. Hoy, el verdadero debate es otro: cuándo se alcanzará el pico de demanda.

Aún habrá que esperar, pero quizá no tanto como se cree. La AIE calcula que —por el bien de todos: la quema de combustibles es el gran factor detrás de la emergencia climática— el consumo mundial de petróleo alcanzará su máximo en 2028. Blanch, del Bank of America, retrasa esa fecha algo más: en 2030. “Pero lo interesante no es tanto el cuándo se alcanzará, probablemente a finales de esta década, sino qué sucederá después: si se alcanzará un valle y una bajada muy poco a poco o si es una caída radical acelerada”, aquilata León, de Rystad Energy. Su apuesta es una mezcla de ambas: tras el pico, dice, la demanda se mantendrá más o menos estable durante un tiempo para acelerar su caída después, “a finales de la década de 2030 o en 2040”. Entonces, la urgencia de los países petroleros será máxima. Lo que no hayan colocado entonces en el mercado difícilmente podrán venderlo en adelante. Tic-tac.